Leggiamo insieme lo State of Mobile Gaming 2024 stilati da Data.ai, che certifica un settore in stato di grazia malgrado i contraccolpi del mercato.

Il mobile gaming? Mai stato meglio, o quasi. Sebbene il 2023 abbia evidenziato una leggera contrazione nella spesa degli utenti e di conseguenza una diminuzione del fatturato complessivo su base annua (-2%), il segmento mobile è ancora di gran lunga il più profittevole dell’intera industria dei videogiochi, e le sue prospettive di crescita sono semplicemente straordinarie. Chi segue con assiduità questa rubrica sa che da anni il mobile gaming è la terra promessa di questo settore, come dimostrano i sempre maggiori investimenti che tutte le case di produzione maggiori stanno riversando in esso. Semplice capire il motivo: lo smartphone è la handheld console “in potenza” che tutti possiedono, si tratta solo di trovare il gioco adatto a ciascun utente.

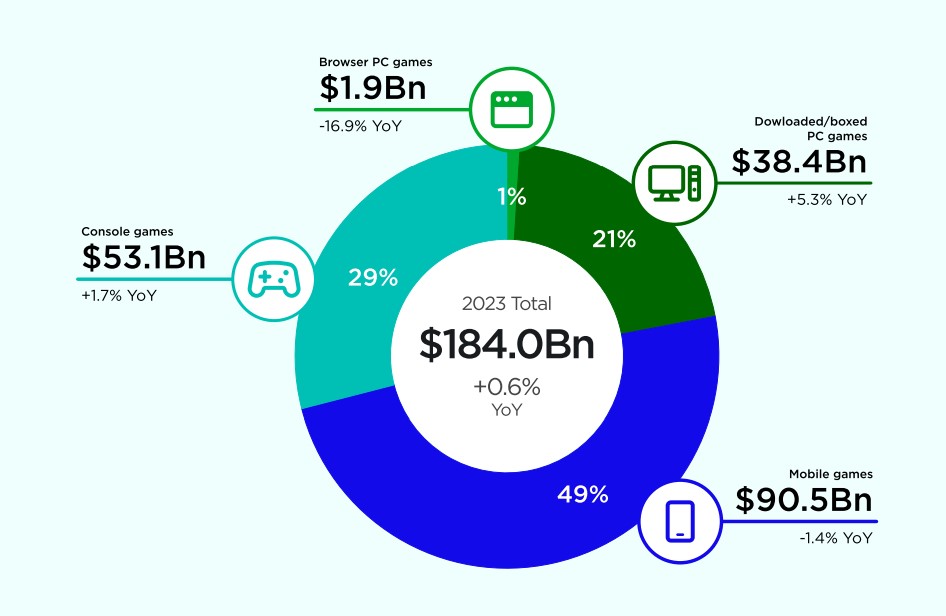

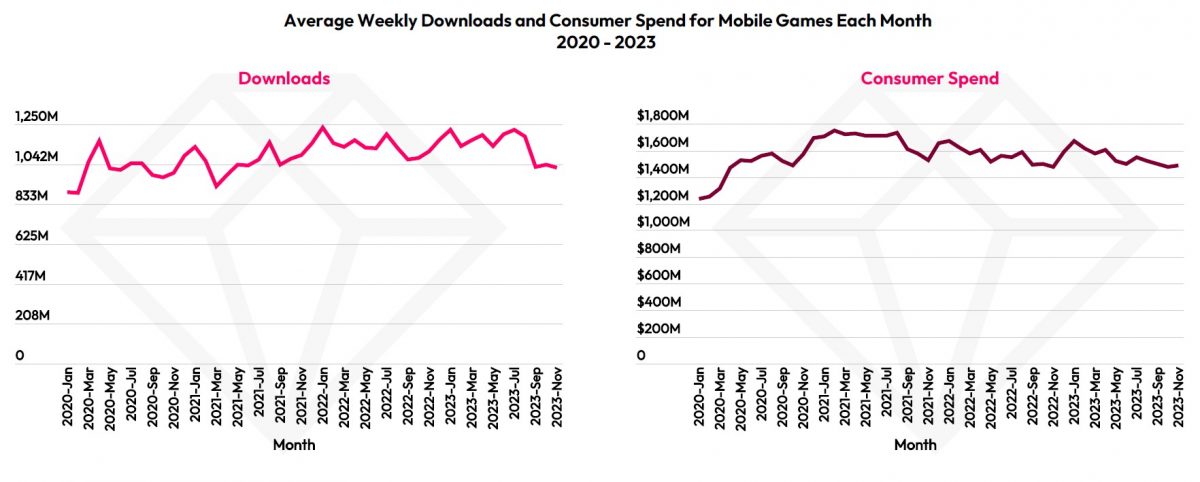

Nel corso del 2023 i ricavi della cosiddetta Mobile Economy sono arrivati alla cifra record di 533 miliardi di dollari, suddivisi in 362 miliardi derivanti dalle pubblicità e 171 dagli acquisti degli utenti sugli store digitali. Di questi, la maggioranza ha riguardato spese inerenti videogiochi: ben 107,3 miliardi dollari sono stati spesi per il download di videogiochi mobile e/o acquisti in-game (dati forniti da Data.ai; le stime di Newzoo sono più conservative e parlano di 90 miliardi, come si vede dall’immagine qui sotto). In particolare sono stati scaricati 88 milioni di giochi, un dato enorme ma anche in questo caso in leggera diminuzione su base annua (sempre -2% secondo Data.ai; -1,4% secondo Newzoo). Tutto sommato il settore mobile ha retto molto bene la contrazione che ha interessato l’intera industria dei videogiochi lo scorso anno, caratterizzata tanto da un calo degli investimenti quanto da una crescita su base annua quasi pari a zero: Newzoo riporta un fatturato complessivo di 184 miliardi di dollari, ovvero un magro +0,6% Y-o-Y.

Sono molte le trasformazioni in atto nella gaming industry: tenendo d’occhio le azioni delle major (abbiamo visto nelle scorse settimane le mosse e dichiarazioni inequivocabili di Microsoft, Sony, Embracer e WB Games) si nota che da mesi sembrano convergere sempre più verso una strategia coordinata: tutte licenziano a manetta, tutte chiudono e/o scorporano studi, tutte concentrano le proprie risorse sulle IP più note a scapito del lancio di nuove, tutte puntano sullo sfruttamento transmediale dei loro marchi più famosi. Si direbbe che il mercato abbia un’idea molto precisa di dove voglia andare, in barba a tutti coloro che parlano di incertezza, CEO che non sanno che pesci pigliare e manovre di emergenza. Vero, in circostanze economicamente più favorevoli i cambiamenti non sarebbero stati così repentini e traumatici, ma tutto si può dire tranne che le major si stiano muovendo a casaccio.

La strategia è invece molto precisa, e gioca ovviamente di conservazione in un periodo funestato dall’incertezza economica e addirittura geopolitica di portata globale. L’industria sembra muoversi all’unisono, al motto di “meno quantità, più redditività”, che purtroppo non fa sempre rima con “più qualità”, anche se speriamo che i due concetti viaggino sempre più di pari passo, anche perché ci guadagnerebbero tutti. In ogni caso il mobile gaming gioca un ruolo fondamentale in questa equazione, perciò è di fondamentale importanza comprendere più nel dettaglio lo stato del settore.

Ad aiutarci nell’impresa è il report State of Mobile Gaming 2024 stilato da Data.ai, liberamente consultabile a questo indirizzo, che fa il punto sulla situazione odierna evidenziando le enormi potenzialità di un settore in crescita sempre più rapida, con le conseguenze che questo comporta sui trend di investimenti e strategia dell’intero comparto videoludico.

Maggioranza silenziosa

Lo scorso novembre avevamo analizzato alcuni dati essenziali del mobile gaming presentati da un report frutto del lavoro congiunto di Data.ai e IDC. Già all’epoca era evidente che, nonostante tutti i problemi specifici che aveva dovuto affrontare negli anni più recenti (caso IDFA+anti-steering+GDPR europeo) e che si possono riassumere nel termine App-ocalypse, il settore mobile era riuscito a tenere botta alla grande, risultando molto più redditizio di quelli PC e console, per non parlare del cloud gaming che, pur essendo molto promettente e in rapida crescita, è ancora circoscritto ad una nicchia molto ristretta di pubblico e di giro d’affari.

Dai maggiori successi videoludici del 2023 emergeva la forte propensione del pubblico a spendere su titoli appartenenti a marchi molto riconoscibili, e non per forza strettamente videoludici. Un clamoroso successo, ad esempio, è stato Monopoly Go, una reinterpretazione del gioco da tavolo omonimo a cui sono state innestate meccaniche innovative e “social” che hanno favorito il gioco comunitario. Si sono registrati ottimi dati di vendite anche per i titoli F2p più costantemente aggiornati, quali il sempreverde Genshin Impact e l’immortale Candy Crush Saga, da anni stabilmente sul podio dei titoli più redditizi in assoluto. Ottimi risultato anche per un titolo sportivo come EA Sports FC Mobile ma soprattutto per Honor of Kings, il MOBA che, dall’alto dei suoi 1,2 miliardi di dollari di ricavi, è risultato il gioco più redditizio in assoluto: niente male per un titolo in circolazione dal 2015!

Il successo di questi videogiochi ci da un’indicazione di massima su quanto la riconoscibilità di un marchio incida sulla propensione di spesa dell’utenza, che preferisce aprire il portafogli per un contenuto aggiuntivo di un gioco che già possiede (e su cui ha già investito un considerevole numero di ore) piuttosto che puntare sull’incognita di una nuova IP. Una lezione che le major sembrano aver assimilato per bene e i cui effetti non tarderanno ad intensificarsi sempre più. Se si guarda la tendenza degli ultimi anni, inoltre, risulta evidente che il mercato stia vivendo una fase di fioritura tanto nel numero di download quanto nella propensione di spesa, e non sarà certo la piccola contrazione dell’anno appena trascorso ad invertire la rotta (certo, può sempre scoppiare la WWIII nel frattempo, ma cerchiamo di essere ottimisti!)

Questi numeri sono giocoforza destinati ad aumentare, anche perché ci sono intere regioni del mondo in cui la crescita dell’industria del gaming e l’allargamento del bacino di utenza dei giocatori ha ancora potenzialità di espansione gigantesche. Basti pensare all’Africa, dove nei prossimi anni potremo aspettarci un’esplosione del numero di produzioni videoludiche e un allargamento della platea di videogiocatori, specialmente considerando il fatto che la maggior parte degli sviluppatori del continente nero è specializzato in titoli mobile e che l’Africa ha l’età media più giovane del mondo ed è in costante boom demografico. Se vi interessa approfondire l’argomento vi rimando al mio #GameFactory dedicato all’industria del gaming africano.

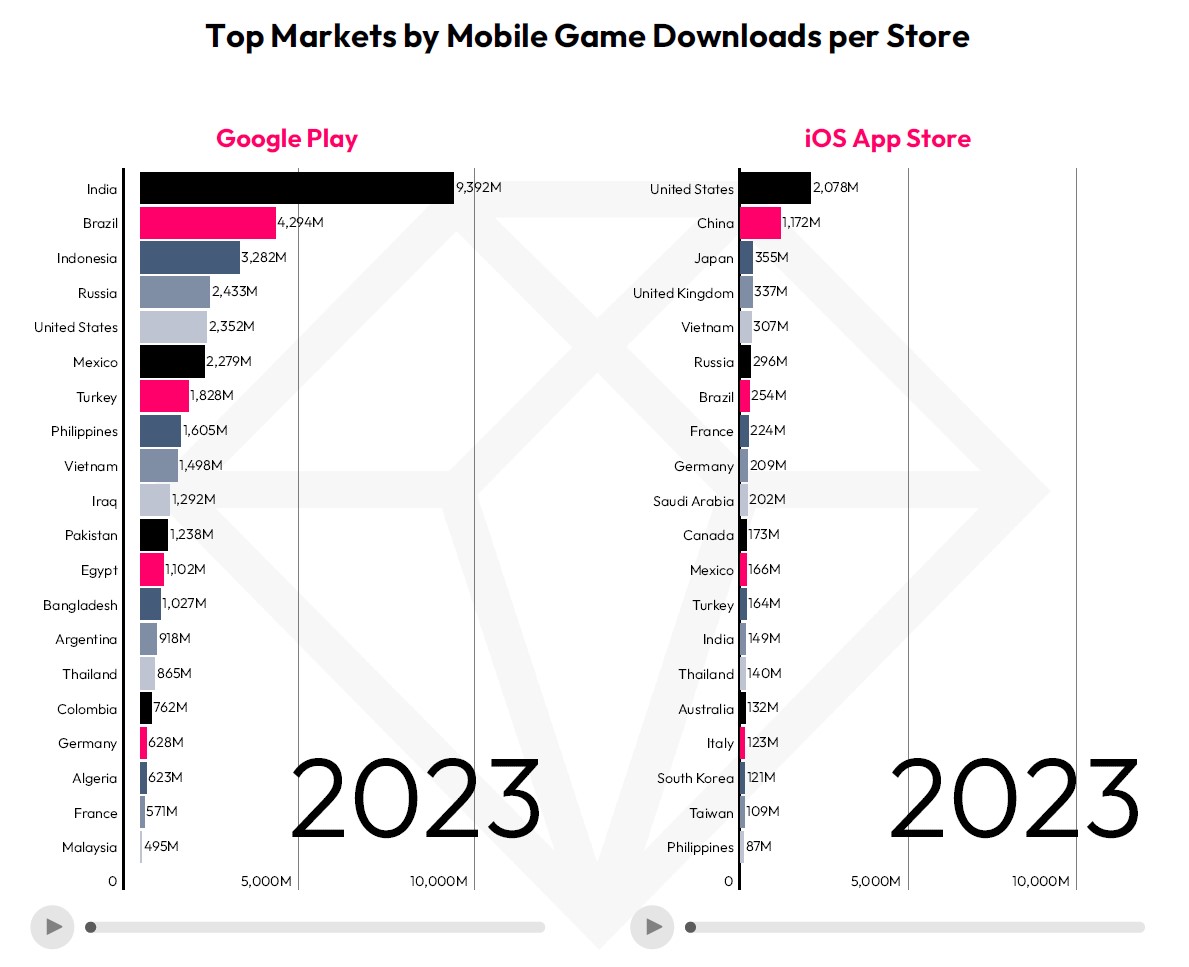

Oltre all’Africa però ci sono molte altre regioni particolarmente attive sul fronte del mobile gaming, che intuitivamente sono anche quelle in cui il mercato delle console e del PC gaming non è fiorito in modo eccezionale come in Europa e USA: sto parlando di economie emergenti come Brasile, India e Indonesia, che si sono rivelate le regioni più attive in assoluto in termini di numero di download di giochi mobile nel 2023, almeno per quanto riguarda il Play Store di Google.

Grande esclusa da questo conteggio è la Cina, ma solamente perché laggiù i dispositivi Android utilizzano store locali come Huawei App Market Store, Oppo Software Store, VIVO App Store e Tencent My App Store, dunque vanno a costituire numeri a parte. Lo store di Apple invece è presente, e infatti la Terra del Dragone è il secondo paese più attivo in questa nicchia specifica.

È un dato di fatto che noi occidentali, giocatori PC e console, siamo ormai una minoranza: tanto dal punto di vista del fatturato quanto del pubblico, il mercato globale va in tutt’altra direzione rispetto alla nostra tunnel vision che spesso ci fa guardare al dito e non alla Luna. Attualmente questi mercati emergenti non hanno le stesse disponibilità a pagare di regioni come UE, USA e Giappone (e comunque l’asse Asia-Pacifico batte quella euro-americana anche in termini di spesa complessiva), ma tali economie hanno il tempo e soprattutto la demografia dalla loro parte: non serve essere Nostradamus per capire che nel giro di pochi anni – azzarderei un decennio, per star larghi – il caro vecchio Occidente non sarà più il cliente principale della gaming industry, sorpassato da una maggioranza silenziosa che snobberà quelle ingombranti scatole da salotto e quei costosi pezzi di hardware da scrivania in favore di comodi e super-tecnologici dispositivi portatili sempre più performanti e con un catalogo sterminato di giochi a disposizione.

Insomma personalmente non ho il minimo dubbio sul fatto che, come già vi spiegavo la scorsa estate, il futuro del gaming passi dal mobile.

Di meno… ma di più!

La concentrazione di risorse da parte dei produttori verso pochi titoli monetizzabili ha perfettamente senso dato che va incontro ad un medesimo comportamento dei videogiocatori, che si dimostrano sempre più propensi a spendere su titoli che già possiedono (o F2P su cui hanno già investito in passato). Tutto questo sta provocando una diminuzione di nuovi giochi lanciati in favore di un aumento del ciclo vitale dei videogiochi già sul mercato, che continuano ad essere supportati con contenuti aggiuntivi ed attirano sempre più pubblico, in un perfetto circolo virtuoso… o vizioso, se vedete il fenomeno in ottica negativa.

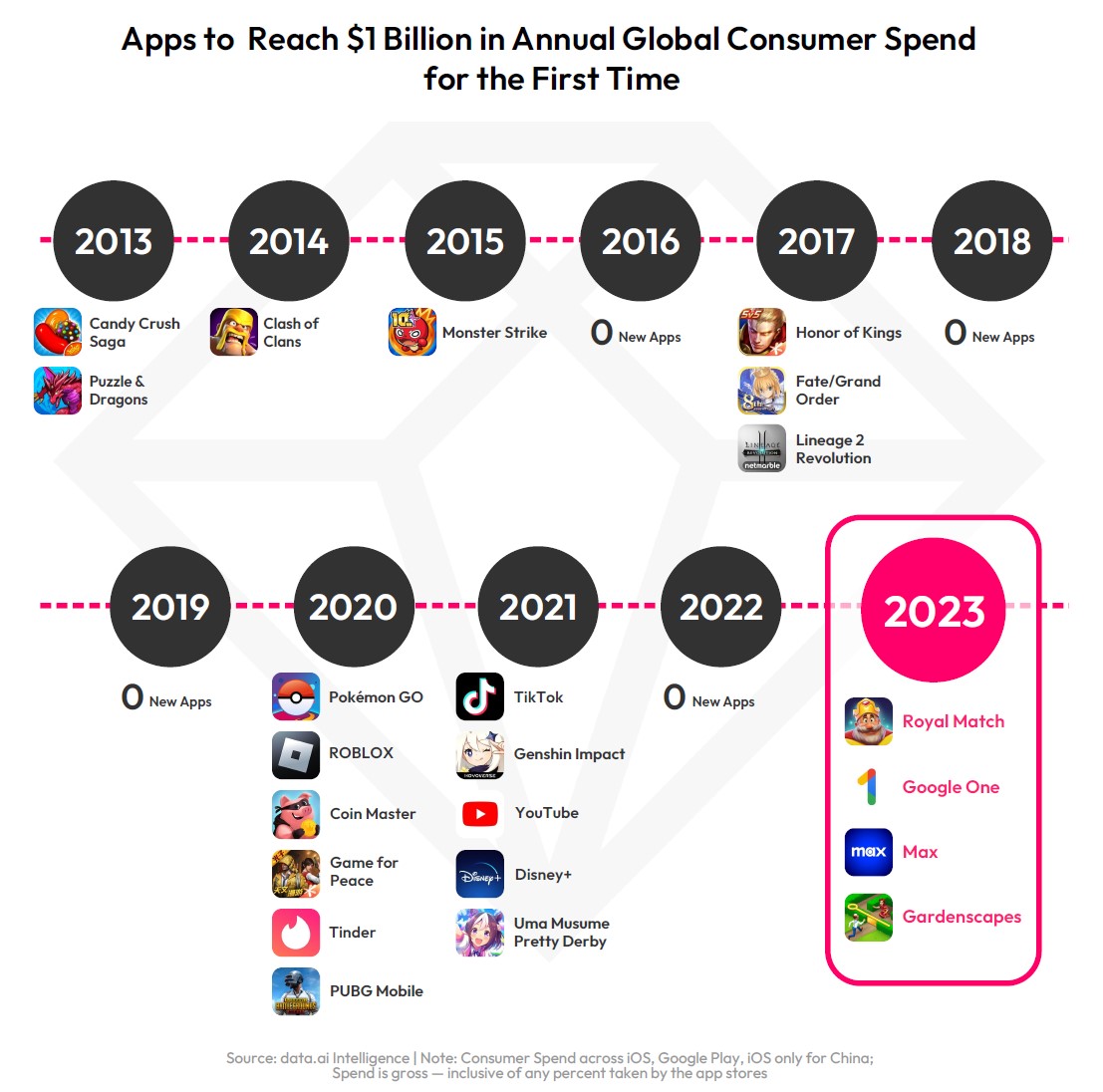

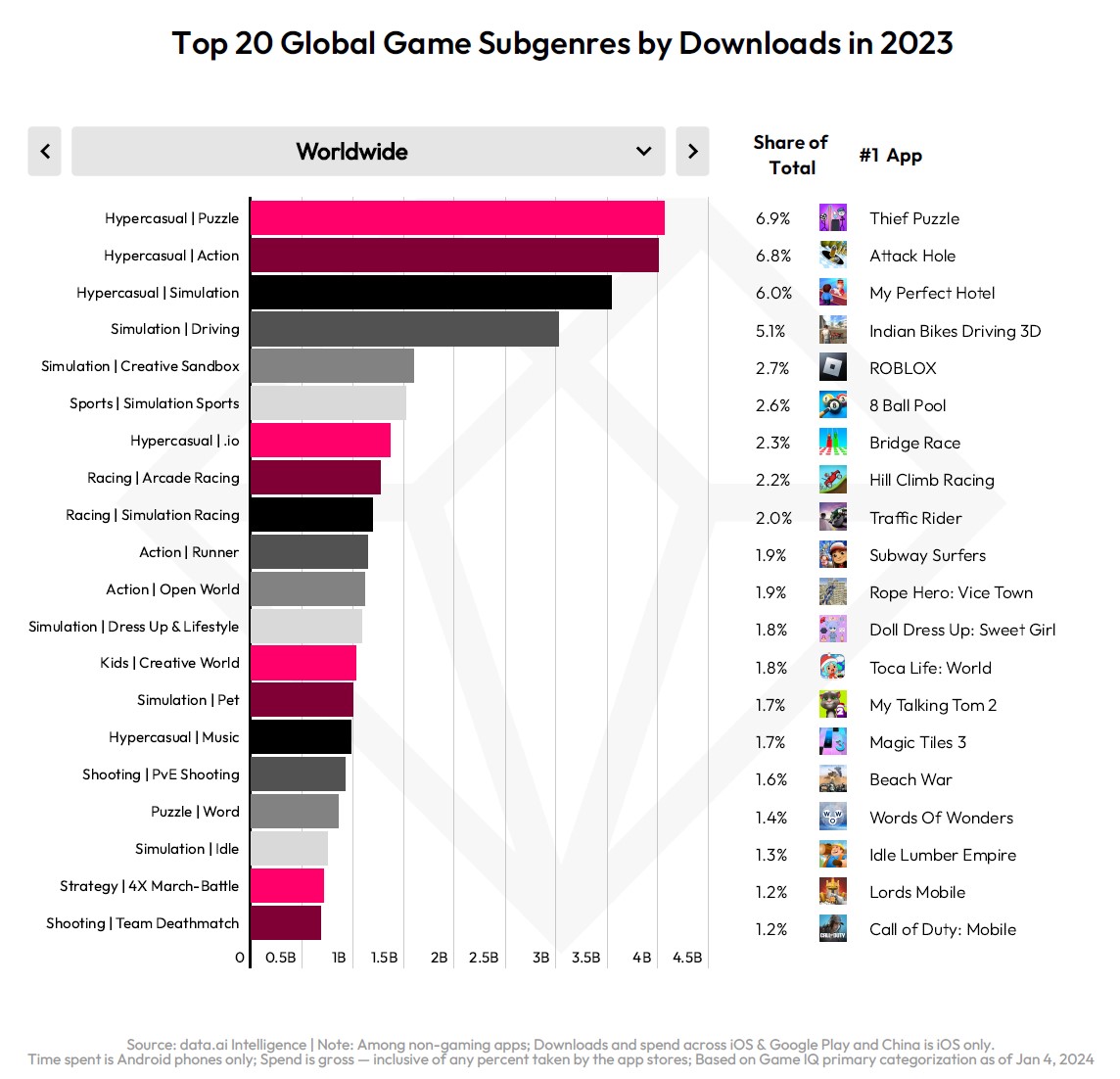

Vero è infatti che ad una minore varietà dell’offerta corrisponde solitamente un’industria più conservativa, che tende ad adagiarsi sugli allori piuttosto che sperimentare con proposte innovative. Ma almeno per il momento il pubblico dimostra di gradire assai questo stato di cose: sempre più giochi entrano nel “club” delle app che fatturano più di 1 miliardo di dollari; e sulle 22 app che nel corso della storia hanno infranto questo record, ben 16 sono videogiochi, come potete vedere nell’immagine sovrastante.

I titoli “legacy” che sono stati scaricati di più nel corso del 2023 sono i seguenti:

- ROBLOX, il celebre metaverso lanciato nel 2006, che funge da piattaforma tramite la quale gli utenti possono dar vita a una miriade di esperienze ludiche diverse.

- Royal Match, il tile-match più in voga fin dal suo lancio nel 2021, in cui aiutiamo un re a ricostruire il suo castello.

- Subway Surfers, un endless runner che perdura dal 2012.

- Block Blast Adventure Master, un puzzle game a blocchi simile a Tetris, che miete successi dal 2022.

- Magic Tiles 3, un rhythm game musicale lanciato per la prima volta nel 2017.

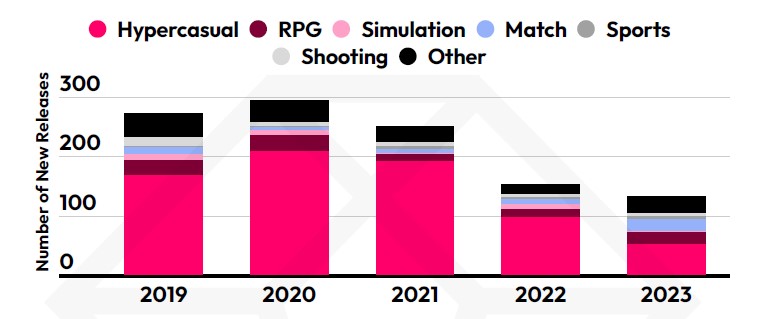

In generale di anno in anno le uscite diminuiscono, e il 2023 si è contraddistinto per il più basso numero di new entries dal 2019 a questa parte. I nuovi titoli usciti sono prevalentemente esperienze hypercasual, ma non manca comunque una discreta varietà di generi, tra cui spiccano alcuni evergreen del settore mobile quali RPG e Match. Tra le nuove uscite, i più grandi successi in termini di download sono stati:

- Gacha Life 2, un dress-up game in cui dobbiamo creare avatar di personaggi in stile anime e vestirli in modi creativi e stilosi.

- Monopoly GO: Family Board Game, party game che adatta il popolare gioco da tavolo omonimo, con regole mutuate da Coin Master.

- Honkai: Star Rail, action-RPG F2P di miHoYo dal setting fantascientifico.

- Mighty DOOM, shooter top-down spinoff del celebre franchise sparatutto, con meccaniche roguelite.

- Street Fighter: Duel, spinoff della celebre serie picchiaduro, rivisitato in chiave RPG/fighter.

Se quindi nel novero dei giochi scaricati compaiono titoli afferenti a franchise anche poco noti, il discorso cambia se si prendono in considerazione i titoli su cui si concentrano le spese degli utenti: in questo caso si conferma il fatto che i giochi che monetizzano di più siano quelli appartenenti a IP già molto note, sia dentro sia fuori dal medium videoludico. Si spiega così il successo di Monopoly GO, il nuovo gioco che ha incassato di più nel 2023; e si spiegano così anche i successi sempreverdi di quei titoli che sono ormai talmente popolari da essere assurti allo status di “mobile game per antonomasia”, ovvero Candy Crush Saga, Royal Match, ROBLOX, Coin Master e Pokémon GO.

In generale i videogiocatori hanno speso più soldi sui titoli vecchi rispetto alle nuove uscite, ed è proprio questa tendenza a star convincendo le major del fatto che sia più profittevole puntare alla monetizzazione dei giochi esistenti piuttosto che al lancio di nuovi titoli. Da questo punto di vista è innegabile che il segmento mobile abbia anticipato un trend che si sta riflettendo sul resto dell’industria. Già diversi anni fa vi parlavo della tendenza del settore mobile a prediligere la produzione dei giochi IP-based, ovvero la preferenza di investimento nello sviluppo di titoli appartenenti a franchise importanti – anche non di origine videoludica, ma cinematografica, letteraria, fumettistica o altro – piuttosto che puntare su nuove IP. Ora è evidente che tale tendenza stia venendo assimilata anche dai segmenti PC e console, basti pensare all’accordo tra Disney e Epic per la creazione di un nuovo metaverso, oltre che alle tante uscite in arrivo di giochi basati su licenze celebri (dal nuovo Indiana Jones a Marvel’s Blade), per non parlare della pratica opposta cioè l’adattamento transmediale di franchise videoludici in format audiovisivi (quest’anno è atteso il lancio della serie TV su Fallout, tanto per dirne una), e infine progetti ibridi che mixino i due media facendo collaborare software house e produzioni cinematografiche, come il misterioso progetto Physint di Kojima Productions.

Dove i segmenti di mercato differiscono maggiormente è invece il genere di giochi, questo perché l’hypercasual, genere che su mobile va per la maggiore, è poco adattabile ad altre piattaforme. La natura del dispositivo fa ancora la differenza rispetto al tipo di titoli che viene preferito giocare su di essi, anche se alcune aziende stanno tentando di assottigliare anche questo confine, ad esempio Apple che ha fatto sbarcare Death Stranding e altre produzioni AAA sugli iPhone. Ora come ora sembra improbabile che questo possa diventare un trend particolarmente battuto dall’industria nei prossimi anni… ma chi può prevedere il grado di sofisticazione e potenza hardware cui giungeranno gli smartphone del futuro?

La fame di titoli casual e hypercasual, tra parentesi, è anche il motivo del successo della divisione mobile gaming di Embracer Group, l’unica a non essere stata praticamente scalfita dall’imponente operazione di ristrutturazione in corso all’interno della holding svedese e che potrebbe portare nelle prossime settimane alla vendita dell’intera Saber Interactive. Al contrario, la divisione mobile è in positivo proprio grazie alla presenza di DECA e Crazy Labs, i developer tedesco e israeliano specializzati in titoli di questo genere, quali Sudoku, Art Puzzle e Phone Case DIY.

In ogni caso essere i giochi più scaricati non fa dei titoli casual/hypercasual anche i più redditizi, né di certo li rende quelli più time-consuming, anche perché sarebbe un controsenso. In effetti il titolo su cui i videogiocatori hanno passato più tempo in assoluto è ROBLOX, che è stato giocato per quasi 7 miliardi di ore nel 2023! Un primato impossibile anche solo da avvicinare, dato che il secondo titolo in classifica, ovvero EA Sports FC Mobile 24 Soccer, si è fermato a quota 2,7 miliardi.

La luce in fondo al tunnel

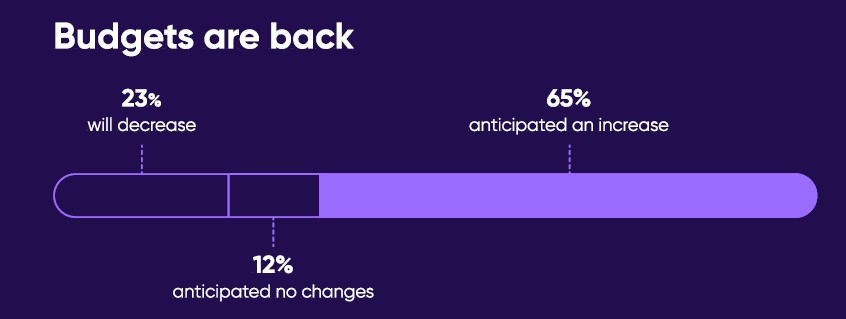

I motivi di ottimismo per la crescita del mercato mobile gaming sono numerosi, come abbiamo visto: l’arricchimento delle economie emergenti aumenterà sempre di più la base di utenza, e la tendenza alla produzione di titoli facilmente monetizzabili concorrerà alla sostenibilità del sistema. Di recente la società di analisi AppsFlyer ha pubblicato i risultati di un sondaggio cui ha sottoposto i reparti marketing di 1000 sviluppatori di app mobile provenienti da tutto il mondo (quindi non necessariamente giochi, ma applicazioni in generale). Potete recuperare il report a questo indirizzo. Ciò che traspare dalle risposte di queste aziende è un sostanziale ottimismo circa la ripresa della crescita dell’intero settore già a partire dall’anno in corso: la fase contrattiva del mercato insomma sembra essere ormai alle spalle, almeno questa è la sensazione del 65% del campione intervistato, come si vede dall’immagine qui sopra.

Nonostante questo, si pongono alcune sfide all’orizzonte: è un periodo di messa a punto di nuove regolamentazioni in tutto il mondo, in particolare in Europa che sta legiferando come non mai in merito al settore degli store mobile (abbiamo visto nelle scorse settimane le misure imposte ad Apple, costretta ad accogliere store di terze parti sui propri dispositivi mobili; è possibile che misure analoghe interesseranno anche i positivi Android in un prossimo futuro), e ciò non riguarda solo gli acquisti diretti effettuati dagli utenti, ma anche la gestione degli introiti pubblicitari. Anche da questo punto di vista Apple si è dovuta adeguare a nuove normative rilasciando l’API SKAdNetwork 4.0, che introduce molte novità atte a garantire maggiore privacy verso gli utenti finali, pur cercando di conciliare tale esigenza con la profilazione degli stessi a scopi, appunto, pubblicitari.

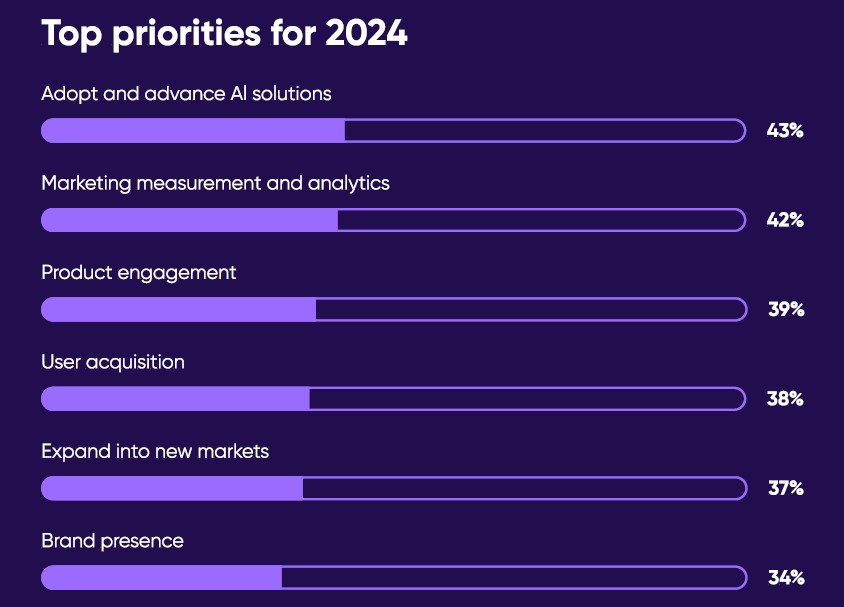

Ora come ora non c’è modo di valutare l’efficacia del nuovo strumento, bisognerà attendere la sua entrata in azione e valutare il suo impatto sul lungo periodo. In ogni caso le questioni della gestione della privacy, del tracciamento e della raccolta di dati effettivamente utili sono le sfide percepite come più pressanti da parte degli sviluppatori. Non dimentichiamo che gli introiti pubblicitari costituiscono oltre la metà di tutti i ricavi della Mobile Economy, dunque anche il mobile gaming dipende più da questo fattore che dalle spese degli utenti (pure fondamentali, ovviamente). Chissà se l’onnipresente trend tecnologico dell’intelligenza artificiale potrà dare un mano anche nella raccolta ed interpretazione dei dati; molti sviluppatori sembrano pensarla in questo modo dato che considerano l’AI tra i principali ambiti di priorità di investimento ed implementazione per il prossimo futuro.

Se la strategia per quanto riguarda tipologia e quantità di giochi da produrre sembra ormai saldamente definita, tanto da essere il risultato di un trend che era già cominciato anni fa, la struttura tecnologica ed economica che sta attorno ai giochi mobile (e alle app in generale) sembra ancora tutta da costruire, o meglio, da ricostruire alla luce dei tanti cambiamenti legislativi in corso.

Personalmente non dubito che l’industria troverà modi efficaci di affrontare queste sfide, anche se il tempo che occorrerà per farlo rimane un’incognita. Ma non è certo un problema: nell’attesa, abbiamo molto con cui giocare.