Trend decisamente positivo per il fatturato dell’industria del gaming, in base alle ultime analisi globali contenute del report 2023 di Newzoo.

Vi invito a pensare ad un’annata recente che sia paragonabile a questo 2023 in termini di uscite videoludiche di qualità. Riuscite a pescare, nei recessi della memoria, qualcosa di accostabile ad un calendario che ha visto succedersi a stretto giro: i remake di Dead Space e Resident Evil 4, Hogwarts Legacy, Wild Hearts, Company of Heroes 3, Diablo IV, Wo Long: Fallen Dynasty, Star Wars: Jedi Survivor, Hi-Fi Rush, Lies of P, The Legend of Zelda: Tears of the Kingdom, Street Fighter 6, Final Fantasy XVI, Baldur’s Gate 3, cui andranno ad aggiungersi Armored Core VI, Starfield, Lords of the Fallen, Alan Wake 2, Hot Wheels Unleashed 2: Turbocharged, Super Mario Bros. Wonder, Marvel’s Spider-Man 2, il remake di Alone in the Dark, Forza Motorsport 8, Assassin’s Creed Mirage, la Metal Gear Solid Master Collection Vol.1, Persona 5 Tactica e Avatar: Frontiers of Pandora?

Io no.

Una sequenza impressionante di titoli di prima grandezza, che hanno infranto record di vendite e raccolto il plauso unanime di critica e pubblico, ma anche lavori che catalizzano l’attenzione ed alimentano l’hype spasmodica per la loro nomea di capolavori annunciati. Il 2023 sarà ricordato per molto tempo come una delle annate migliori della storia recente del gaming, e i numeri del mercato sembrano certificare l’ottima salute di cui l’industria del videogioco sta godendo, malgrado la lieve battuta d’arresto dello scorso anno che, complice la fine delle restrizioni pandemiche, aveva rallentato la crescita del settore.

Non siamo ancora alle impennate positive del 2020, e forse non sarà possibile ritornare a quei tassi di crescita fuori scala, dovuti ad una pandemia mondiale che speriamo vivamente non si ripeta mai più, ma d’altra parte la penetrazione del medium videoludico nella vita quotidiana e nell’immaginario iconico e culturale della popolazione mondiale (con ovvi picchi nei continenti più ricchi) è un fatto talmente assodato che inizia a diventare pleonastico sottolinearlo ogni anno.

Ma siccome questo è un articolo di #GameFactory andiamo oltre il mero sentito dire e scioriniamo i numeri duri e puri di quest’annata videoludica, gentilmente offerti dall’ultimo report annuale di Newzoo.

Di più, sempre di più!

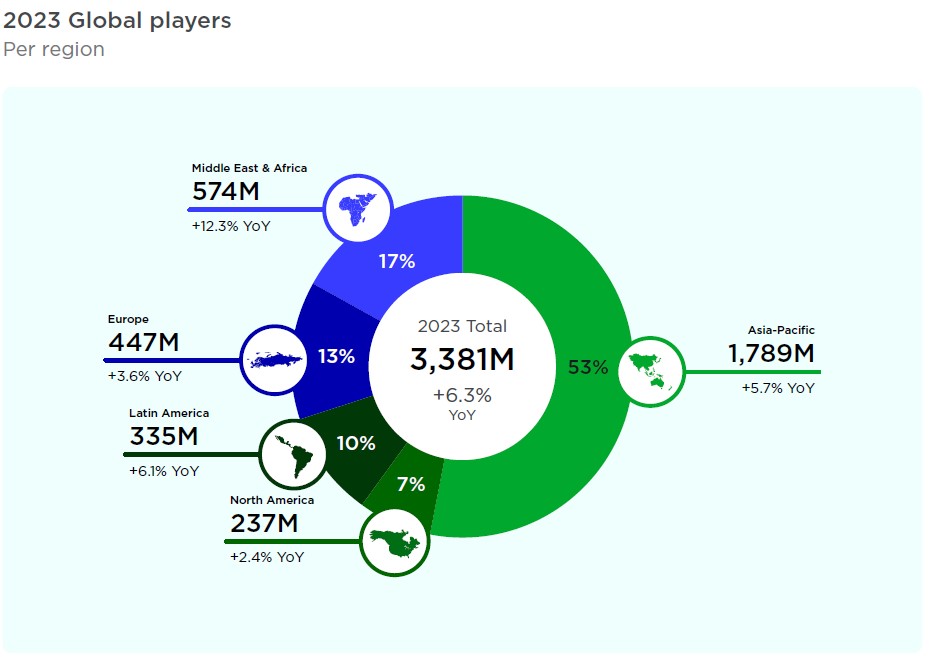

Prima di aprire i libri contabili è doveroso partire dal dato di crescita del numero di videogiocatori globali, che secondo le proiezioni ammonterà a fine anno a 3.38 miliardi di persone, un dato spaventosamente vicino alla metà della popolazione mondiale (che in base alle ultime stime viaggia sugli 8 miliardi)! Il dato indica un incremento del 6,3% su base annua, un numero notevole che va a compensare ampiamente la leggera contrazione rilevata lo scorso anno, in concomitanza con la ripresa delle attività lavorative post-pandemiche in tutto il mondo.

Il mercato mobile è in buona parte responsabile del successo (la ricerca stima 2.8 miliardi di giocatori mobile, contro 892 milioni di giocatori PC e 692 milioni di giocatori console), dato che lo smartphone è rapidamente assurto a principale piattaforma da gioco: ho approfondito numeri e pubblico del mobile gaming in quest’altro #GameFactory ad hoc. Come vedremo tra poco, tuttavia, quest’anno si registra una crescita particolarmente massiccia nel segmento console, che finalmente si è lasciata la crisi dello shortage alle spalle e ha iniziato a mostrare tutte le potenzialità della current gen. Ciò che conta è che con l’allargarsi del bacino di utenza si allarga anche la disponibilità a pagare (+7,3% di giocatori paganti quest’anno) e con la penetrazione del gaming tra le abitudini di intrattenimento cresce la probabilità che tale disponibilità si mantenga nel corso del tempo. La stima di crescita del pubblico di qui al 2026 è del 4,3%, per un totale prospettato di 3,79 miliardi di videogiocatori.

Da notare il numero soverchiante di giocatori provenienti da paesi non occidentali: nel lungo periodo è verosimile aspettarsi un appianamento di differenze anche a livello di fatturato generato (vedremo i numeri esatti fra poco), mano a mano che i paesi mediorientali ed africani svilupperanno le proprie economie. In ogni caso la crescita del mercato mobile ha contribuito a far esplodere l’utenza gaming in Asia (e ne è a sua volta alimentata), continente in cui in molti paesi lo smartphone è di gran lunga la gaming platform più diffusa e facilmente disponibile rispetto a PC e console.

Ma quanto di più?

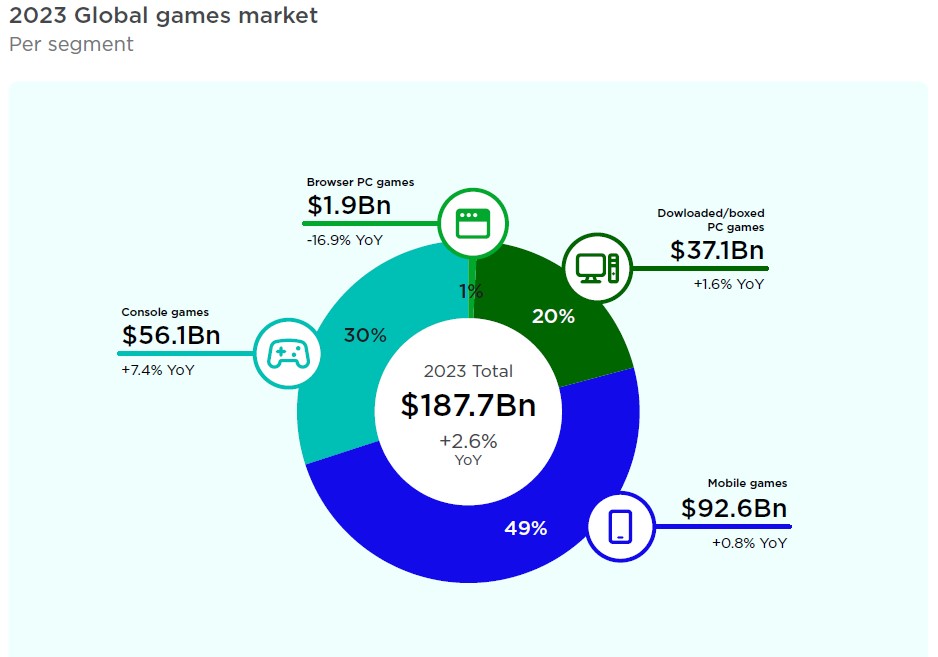

Per questo 2023 le previsioni di Newzoo indicano un fatturato complessivo di 187,7 miliardi di dollari (una cifra comparabile al PIL di Grecia e Qatar), ovvero una crescita Y-o-Y del 2,6%. Si tratta di un risultato notevole considerando lo scenario geopolitico attuale, con una guerra in corso in piena Europa dall’esito ignoto a dalle tempistiche altrettanto incerte, che porta conseguenze nefaste sui mercati e sull’inflazione, vedasi i costanti rialzi su beni primari come energia e generi alimentari. Eppure con gli attuali tassi di crescita il settore potrebbe toccare quota 3,79 miliardi di dollari di fatturato del 2026.

Come accennato in precedenza è evidente l’impennata di fatturato del segmento console, che ha finalmente risolto i limiti di approvvigionamento di componenti aumentando i volumi di pezzi hardware venduti (e di conseguenza anche software, naturalmente). Inoltre il mercato console ha imparato a contrastare lo strapotere del segmento mobile con la sempre maggior diffusione di giochi live-service e free-to-play, tendenza che stiamo vedendo sempre più palese nelle strategie di Sony, la quale nell’ultimo PlayStation Showcase ha mostrato chiaramente di voler concentrare sullo sviluppo di tali giochi addirittura diversi sviluppatori dei suoi PlayStation Studios, vedasi esempi quali Marathon di Bungie e Fairgame$ di Haven Studios.

Ovviamente il mercato di quest’anno è stato “drogato” da alcune uscite di peso che erano state in origine programmate per anni precedenti e poi rimandate, come Hogwarts Legacy (annunciato in primis addirittura per il 2021!) e Tears of the Kingdom (già quasi ultimato nella primavera 2022). Tuttavia diventa sempre più difficile considerare questi casi come eccezioni, dato che la prassi dei posticipi sembra essere adottata da developer e publisher con sempre maggior disinvoltura. La presenza di molte esclusive console, anche temporali, ha inoltre limitato la crescita del segmento PC, anche se la “bomba” Baldur’s Gate 3 avrà probabilmente degli effetti su questi equilibri misurabili sul lungo periodo.

D’altro canto la ridotta crescita di fatturato del mercato mobile è provocata non tanto dagli utenti – di cui si sa benissimo che la stragrande maggioranza gioca a titoli free-to-play – quanto dalla riduzione degli introiti pubblicitari. Si tratta di una conseguenza della modifica dei regolamenti sulla raccolta ed utilizzo di dati personali degli utenti per la realizzazione di campagne di marketing mirato: i nuovi regolamenti mondiali come il GDPR europeo hanno imposto modifiche nelle policies di Apple e Google a tale riguardo, il che ha creato una momentanea incertezza e diminuzione di investimenti nel settore. Ho già affrontato questa questione in precedenti articoli (vedi ad esempio qui) quindi non vi tornerò in questa sede. In ogni caso sembra che questo periodo di assestamento stia giungendo a conclusione e che dal prossimo anno potremo apprezzare una crescita più decisa.

Ma dove di più?

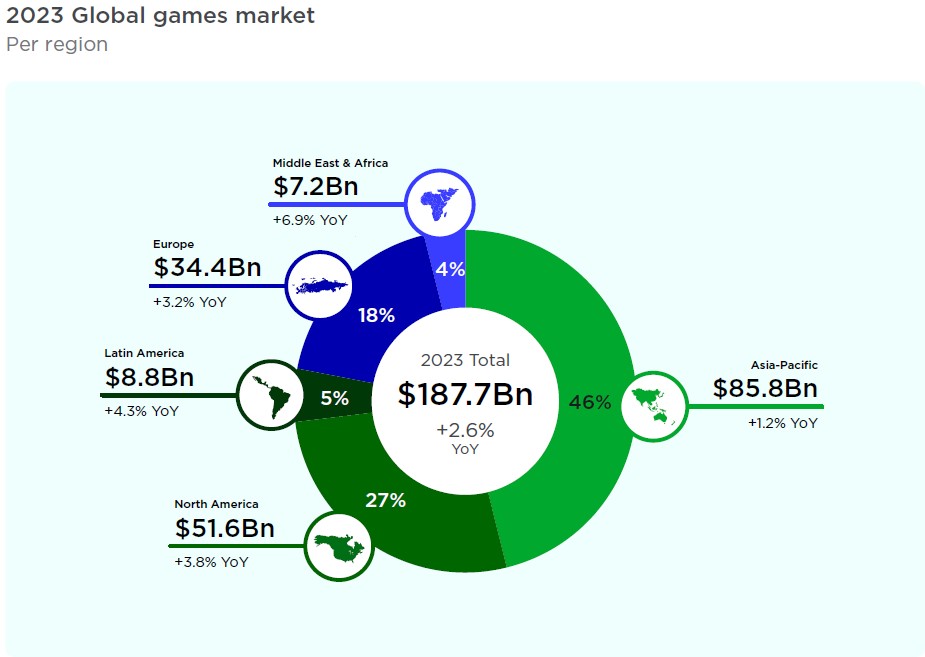

Come scrivevo più sopra, osservando la ripartizione del fatturato per continente, si capisce l’effettivo peso che questi anno nella generazione di introiti per l’industria del videogioco, nonché nelle scelte di produzione e nella crescita delle industrie regionali. Sono anni ormai che l’Asia – Cina in primis – si sta aprendo con disinvoltura al mercato globale del gaming, con la nascita o crescita di grandi holding che effettuano investimenti e/o acquisizioni anche in occidente. Basti pensare al peso sempre più prominente dei giganti Tencent e NetEase sulla scena internazionale, dove riescono a piazzare ripetute hit sul segmento mobile e non solo grazie al nuovo genere/modello di business gacha ed un forte engagement del proprio pubblico (vedi il caso Genshin Impact). Ciò ha assicurato loro una crescita continua malgrado le difficoltà del mercato interno, dovute da una parte al mancato rinnovo di collaborazione tra NetEase e Activision-Blizzard; dall’altra a restrizioni governative come il famigerato limite orario al gaming da parte di minorenni imposto dal governo cinese, misura che però, stando a recenti studi, non avrebbe prodotto alcun cambiamento significativo nelle abitudini di gioco degli utenti.

Interessante notare quanto poco peso abbia un territorio enorme come quello che comprende Africa e Medio Oriente, che rappresentano assieme solamente il 4% del giro d’affari complessivo. Tuttavia si tratta anche della regione che registra la crescita più prorompente (+6,9% Y-o-Y): in Africa stanno nascendo molti progetti di sostegno e incubatori di startup per giovani aziende sviluppatrici, mentre il Medio Oriente si sta distinguendo per la nascita di grandi conglomerati di settore, primo tra tutti il prolifico Savvy Games Group di proprietà del fondo di investimento pubblico dell’Arabia Saudita controllato dal principe dal principe Mohammed bin Salman in persona, che ha acquisito quote di Embracer Group ed SNK, acquisito il publisher Scopely e investito nell’Esport con la fondazione della società ESL FaceIt Group. Insomma si tratta di una delle regioni che più meritano di esser tenute d’occhio, per misurare se e come continuerà a crescere nei prossimi anni.

Quanto a Europa e Nord America, questi rimangono di gran lunga i mercati maggiori dopo l’Asia (se li sommiamo, i due valori quasi equivalgono a quello asiatico). In essi si è fatta la maggiore incetta di console nel corso dell’anno, il che ha assicurato la crescita di fatturato più sostenuta dopo il già citato settore ME&A.

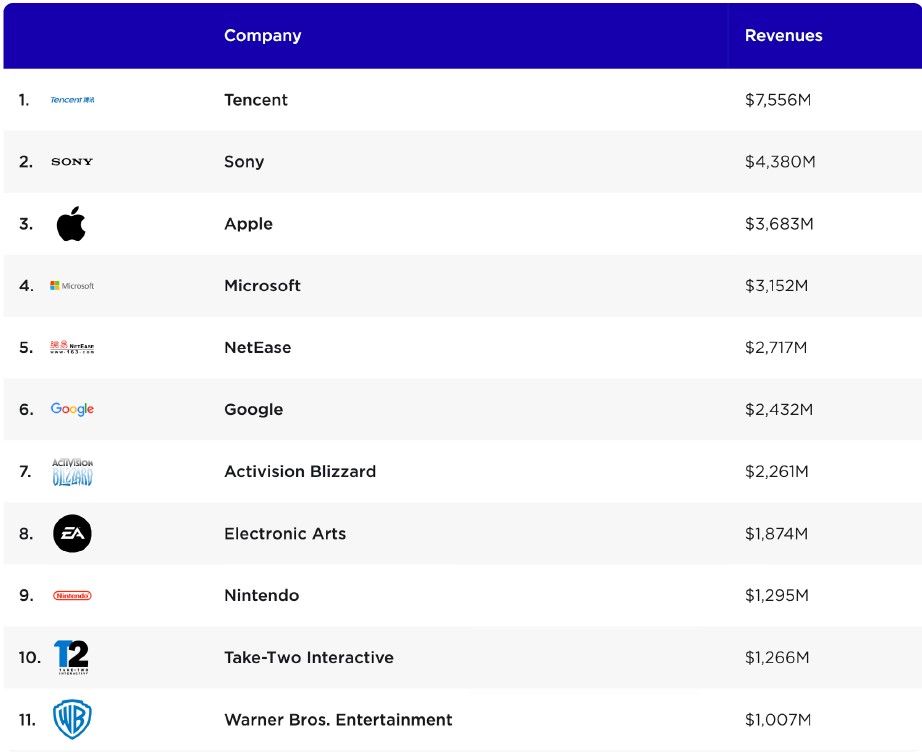

La predominanza del trittico Europa-Nord America-Asia nell’industria del gaming è evidente anche dalla classifica delle maggiori aziende per volume di fatturato, che comprende esponenti di queste tre macro-regioni. Il primato assoluto quest’anno spetta a Tencent, forte di 7 miliardi e mezzo di dollari di incasso (vi ricordo che si tratta di una holding enorme che comprende molti altri settori di business oltre al gaming). Seguono con grande distacco Sony (4,3 miliardi) ed Apple (3,6 miliardi), sorprendentemente davanti a Microsoft che si ferma a quota 3,1.

Evidentemente la Mela morsicata fa affari d’oro nel segmento mobile, anche se mi piacerebbe dare un’occhiata ai numeri di Apple Arcade, se mai saranno resi pubblici: voci non confermate parlano addirittura di 100 milioni di iscritti, il che lo renderebbe di gran lunga il servizio di gaming in sottoscrizione più diffuso al mondo! In ogni caso l’intero segmento del cloud gaming è in espansione (Newzoo prospetta un bacino di 80,4 milioni di utenti entro il 2025), e può darsi che l’eventuale riuscita dell’acquisizione di Activision-Blizzard da parte di Microsoft contribuirà a provocare un’ulteriore impennata.

Resta inoltre da vedere che successo avrà Apple Vision Pro, il nuovo e costosissimo visore VR dell’azienda di Cupertino: sarà in grado di trainare l’intero segmento VR verso una nuova diffusione, o flopperà a causa dell’altissima barriera di ingresso (prezzo di lancio fissato a $3500)?

Per chiudere con una curiosità, vi segnalo i generi di maggior successo (almeno in quanto a fatturato generato): su console il primato spetta ai giochi d’avventura (17,1% del fatturato totale console), genere trainato quest’anno da Hogwarts Legacy e Star Wars Jedi: Survivor. Su PC la parte del leone l’hanno fatta invece gli shooters (14,1% del fatturato complessivo PC), forti di titoli competitivi sempreverdi come i vari Valorant, CoD e Counter-Strike. Infine su mobile hanno dominato i GDR che costituiscono il 23,1% del fatturato complessivo, in barba ai puzzle game: questi ultimi sono il genere più giocato in termini di utenza, che però a quanto pare ci spende meno soldi accontentandosi dei free-to-play.