Verso il miliardo… e oltre!

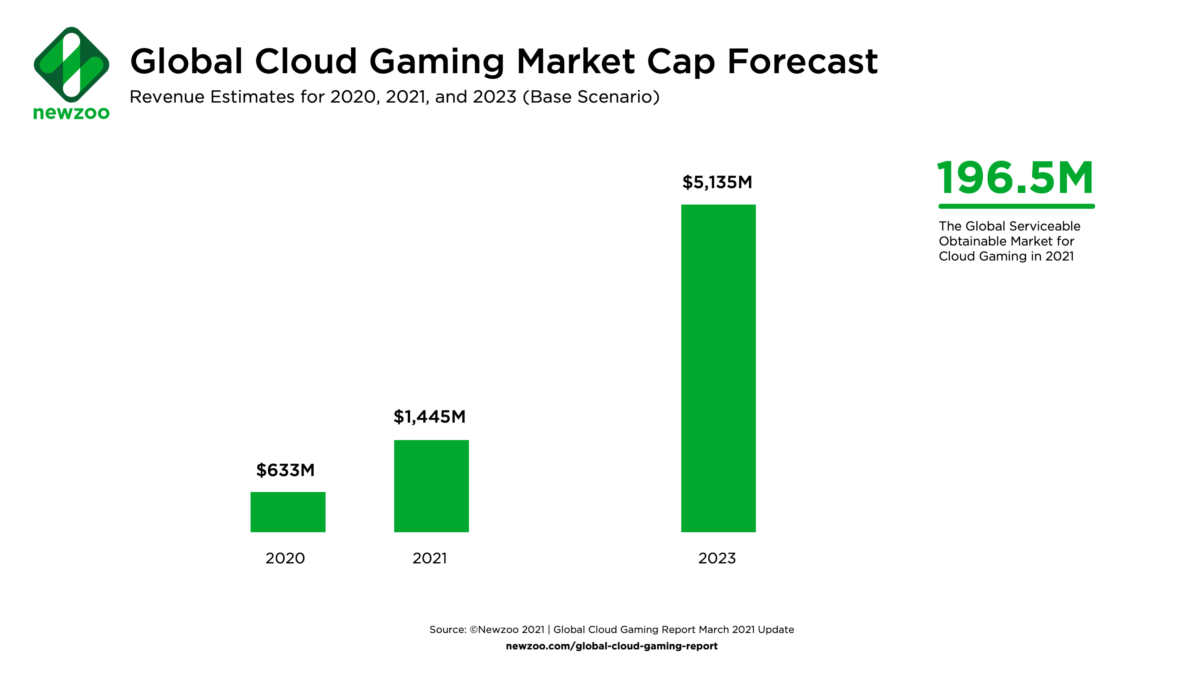

Il mercato del cloud gaming supererà il traguardo del miliardo di dollari nel 2021 con un fatturato di 1,4 miliardi di dollari. Questo secondo le analisi di mercato recentemente pubblicate da Newzoo.

Un risultato davvero notevole, specie se pensiamo quanto sia relativamente recente l’applicazione di queste tecnologie legate al settore gaming. Con questi numeri così positivi per l’anno in corso e la tendenza sempre positiva, le aspettative nel medio periodo sono altrettanto rosee. Ecco infatti la tendenza dei ricavi del cloud gaming prospettata da Newzoo:

Come si può vedere, quest’anno il settore cloud gaming supererà per la prima volta l’ambito traguardo del miliardo di dollari, raggiungendo quota 1,4 miliardi. Ma è in arrivo una crescita ancora maggiore: il mercato è sulla buona strada per superare la soglia dei cinque miliardi di dollari nel 2023, poiché la tecnologia e le infrastrutture continuano a migliorare, e questo andrà ad aumentare ancor più quel valore denominato Global Serviceable Obtainable Market, attualmente quantificato in 196,5 milioni di persone.

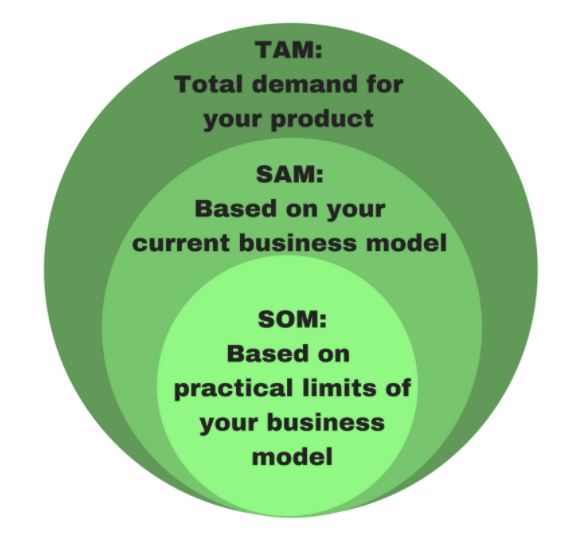

Serviceable Obtainable Market?

Spesso abbreviato in SOM, è un concetto economico che afferisce al bacino di utenza realisticamente raggiungibile da un produttore, dipendente dalla sua penetrazione effettiva nel mercato, la capillarità dei suoi canali di distribuzione, la quantità di persone effettivamente interessate al prodotto e così via.

Si tratta di un sottoinsieme che comprende due entità più grandi, ovvero il Served Available Market (SAM) e il Totale Addressable Market (TAM).

(fonte immagine: startupgeeks.it)

Dunque il TAM è la domanda totale di un prodotto (ad esempio, il totale dei videogiocatori), il SAM è quella fetta del totale che è potenzialmente interessata ad un’offerta specifica (ad esempio, i videogiocatori interessati ad usufruire di servizi cloud per giocare) ed il SOM è l’utenza effettivamente raggiungibile dalla nostra offerta (ad esempio, tutti quei videogiocatori interessati al cloud gaming ed in possesso dei requisiti hardware, software e di rete necessari ad usufruirne).

Sempre più player

Ovviamente ci sono motivi precisi alla base del massiccio balzo delle entrate del 2021: oltre all’ampliamento del bacino d’utenza dovuto alla sempre citata pandemia globale che, come abbiamo visto nelle precedenti analisi sul mercato PC e console, mobile e eSport, ha cambiato le abitudini di intrattenimento mondiali avvicinando ai videogiochi milioni di nuovi utenti, tale incremento è dovuto in pari misura ad una maggior dedizione al cloud gaming da parte di un sempre maggior numero di aziende.

Ricordiamo i player di maggior rilievo oggi in campo:

- Microsoft, con xCloud: dopo un periodo di prova iniziato nel 2019, il servizio è stato ufficialmente aperto il 15 settembre 2020 per i sottoscrittori di Xbox Game Pass Ultimate, permettendo loro di giocare i titoli del catalogo tramite smartphone dotati di sistema operativo Android, il tutto senza costi aggiuntivi. Microsoft è inoltre al lavoro per realizzare una versione browser-based di xCloud, permettendone quindi l’utilizzo anche tramite computer e dispositivi iOS (aggirando in tal modo le policy restrittive dell’App Store che finora non hanno permesso al servizio di sbarcare su iPhone e iPad).

- Amazon, con Luna: disponibile negli Stati Uniti in early access (solo su invito) da ottobre 2020 al prezzo di 5.99 dollari, permette l’accesso ad un catalogo iniziale di un centinaio di titoli tramite PC/Mac, Amazon Fire TV e iOS, e in futuro anche Android. È inoltre disponibile una sottoscrizione plus al costo di 14.99 dollari/mese aggiuntivi che sblocca l’accesso ad un catalogo di giochi Ubisoft, comprensivo di ogni esclusiva della compagnia disponibile al day-one.

- Facebook, con Facebook Gaming: nata come sola piattaforma di streaming nel tentativo di inserirsi in un mercato la cui strada è stata aperta da Twitch e che vale ogni anno di più, Facebook Gaming si è evoluta incorporando anche un servizio di cloud gaming, per ora limitato ad un catalogo di titoli free-to-play, disponibile a partire dal 26 ottobre 2020 su dispositivi Android (anche in questo caso i lavori sono in corso per implementare il servizio su iOS).

- NVIDIA, con GeForce Now: progetto nato da lontano (la prima beta risale al 2015), GeForce Now mette a disposizione un catalogo di oltre 800 titoli, oltre ad offrire la possibilità molto interessante di “caricare” su macchina virtuale i giochi acquistati da stores digitali, rendendoli disponibili per il gioco in cloud. Questo permette, ad esempio, di acquistare giochi i cui requisiti sarebbero troppo alti per la macchina di un utente, il quale può tuttavia usufruirne aggiungendoli alla libreria del cloud. Il servizio è disponibile su PC/Mac, iOS, Android e Shield.

- Google, con Stadia: rilasciato a partire dal 2019, sebbene con molte meno feats di quelle originariamente annunciate, il servizio non è stato finora all’altezze delle sue promesse, ma va detto che le implementazioni di funzioni aggiuntive e l’offerta ludica sono costantemente migliorate nel tempo. Attualmente il servizio permette di giocare in cloud con qualunque PC che abbia Google Chrome installato, nonché su dispositivi mobili e Chromecast Ultra. Va detto che il servizio comprende solo l’infrastruttura e non i giochi, che devono essere acquistati singolarmente.

- Sony, con PlayStation Now: fanalino di coda di questa tipologia di servizi, Sony non ha finora scommesso più di tanto sulla tecnologia cloud, limitandosi ad offrire un catalogo non troppo vasto di titoli PS2/3/4 in streaming su Pc e console (solo proprietarie per il momento, ovvero PS4 e PS5). Lo stesso accesso al servizio è stato reso possibile a scaglioni, dapprima solo in Giappone e Stati Uniti (nel 2015) e solo successivamente in Europa (qui da noi è approdato solo nel 2019).

Oltre a questi, servizi di cloud gaming più piccoli e indipendenti stanno spuntando come funghi.

Tra le novità più interessanti si può ad esempio citare Shadow, il servizio che ci permette di “affittare” un computer High-end accedendovi da remoto tramite streaming, per eseguire qualsiasi applicazione vogliamo, purchè compatibile con Windows 10 (quindi non solo giochi); Vortex, servizio dedicato al cloud gaming funzionante tramite app, che si contraddistingue per la facilità di utilizzo ed ha un modello di business suddiviso in fasce di tempo di gioco/qualità video (da 50ore/HD al mese al prezzo di 9.99 dollari a 140ore/FullHD per 27.99); Playkey, una servizio time-based che consente lo streaming di giochi acquistati in proprio sugli store digitali a fronte di un prezzo inziale di 1 euro all’ora, a prescindere dall’ampiezza di banda.

Si tratta di servizi ancora poco usati in Italia, ma che sembrano destinati a una diffusione sempre più capillare già nel medio periodo, infrastrutture di rete permettendo.

L’alta frequenza di nuovi servizi, così come i miglioramenti delle caratteristiche di quelli esistenti, fanno prevedere agli analisi un totale di 23,7 milioni di utenti paganti di cloud gaming entro la fine del 2021 (numero inferiore al SOM che, val bene sottolineare ancora, è un valore solo potenziale).

La parola a due esperti

Farsi un’idea di tutta l’offerta disponibile nel settore del cloud gaming, come abbiamo visto, è tutt’altro che semplice, essendo un mercato in continua evoluzione.

Per quanto riguarda la situazione odierna, comunque, l’infografica sottostante rappresenta lo stato dell’arte:

Si ricordava poc’anzi che il mercato non avrebbe vissuto questa robusta accelerazione senza lo scoppio della pandemia. Ne sono convinti anche due eminenze intervistate da Newzoo in sede di analisi, ovvero Nabil Laredj, VP Business & Head of Licensing di Blacknut, uno dei principali fornitori di cloud gaming B2C; e Andreas Hestbeck, CEO di RemoteMyApp, una soluzione di cloud gaming B2B.

Entrambi gli intervistati hanno sottolineato come la costrizione in casa subita da molti videogiocatori li abbia portati a divenire sempre più consapevoli dell’esistenza di questi servizi innovativi, con delle conseguenze dirette molto evidenti:

Con le persone che passano più tempo a casa a causa delle chiusure, i videogiochi sono diventati una fonte chiave di intrattenimento e un modo per socializzare. Quando confrontiamo i dati tra il Q1 e il Q2 2020, il nostro servizio B2C ha visto un aumento di cinque volte della lunghezza delle sessioni di gioco e tre volte del numero delle stesse. Nel complesso, la tendenza all’aumento del coinvolgimento è stata mantenuta per tutto l’anno, e Blacknut ha visto il suo numero di utenti attivi crescere di otto volte nel 2020. Nabil Laredj

Dalla sua, Andreas Hestbeck ha riaffermato l’idea che più persone a casa si sono tradotte in una crescita del cloud gaming e che, sebbene con ogni rilassamento delle restrizioni sia fisiologica una contrazione:

Il 2020 è stato un anno pieno di risultati fantastici per noi, a livello di business. Avere così tante persone che sono rimaste improvvisamente bloccate a casa è stata l’occasione di una vita per tutte le aziende che offrono servizi di intrattenimento. RMA ha registrato grandi picchi di interesse e molti nuovi giocatori che entrano sia nella piattaforma Vortex.gg che nel servizio MagentaGaming. Tuttavia, gli effetti si sono esauriti con la riapertura dei mercati, anche se abbiamo visto una ripresa durante la seconda ondata.

In generale, la consapevolezza del cloud gaming è stata influenzata molto positivamente dai lockdown. Ci aspettiamo che questo porterà il cloud gaming a crescere ancora più velocemente nel 2021, dato che un gran numero di persone ha potuto sperimentare la potenza del cloud gaming nel corso del 2020.Andreas Hestbeck

Lungi dall’essere un fenomeno passeggero, il cloud gaming si sta configurando sempre più come una tendenza irreversibile del mercato.

Ovviamente ciò non significa che il futuro dei videogiochi sarà solamente in cloud. Esso si affiancherà a tutte le pratiche esistenti, concorrendo a ridisegnare la geografia dell’intrattenimento digitale in generale, oltre che a superare il modello contrapposto PC/console: quest’ultimo ha definito per oltre 30 anni l’industria videoludica, ma appare sempre più come un retaggio del passato in procinto di scomparire.